Définition de la CSRD

La Corporate Sustainability Reporting Directive (CSRD) est une directive européenne adoptée en 2022 pour améliorer et élargir le cadre de reporting de durabilité des entreprises. Elle remplace la Non-Financial Reporting Directive (NFRD) de 2014 et impose de nouvelles exigences aux entreprises, notamment la publication d’informations détaillées sur leurs performances environnementales, sociales et de gouvernance (ESG).

Selon le Parlement européen, environ 50 000 entreprises seront concernées, contre 11 000 avec la NFRD. Cette directive vise à renforcer la transparence et à faciliter la comparaison des données extra-financières sur l’ensemble du marché européen.

Entrée en vigueur au sein de l’UE en janvier 2024, la Corporate Sustainability Reporting Directive (CSRD) renforce et élargit le cadre de reporting extra-financier précédemment instauré par la NFRD.

Actualité 2025: La Commission Européenne propose de reporter et de simplifier la CSRD

Stop the clock ⏰

Le 26 mars 2025, les représentants des États membres (Coreper) ont approuvé la position du Conseil ("mandat de négociation") sur l'une des propositions de la Commission visant à simplifier les règles de l'UE et à renforcer ainsi la compétitivité de l'UE. Cette proposition (la directive dite "stop the clock") reporte les dates d'application de certaines exigences relatives à la publication d'informations en matière de durabilité par les entreprises et au devoir de vigilance des entreprises en matière de durabilité, ainsi que le délai de transposition des dispositions relatives au devoir de vigilance.

La proposition fait partie du paquet "Omnibus I" adopté par la Commission à la fin du mois de février 2025 en vue de simplifier la législation de l'UE dans le domaine de la durabilité.

Les États membres ont largement partagé le sentiment d'urgence animant la présidence et ont, dans cette perspective, soutenu la proposition de la Commission visant à reporter:

- de deux ans l'entrée en application des obligations de la directive sur la publication d'informations en matière de durabilité par les entreprises (CSRD) pour les grandes entreprises qui n'ont pas encore commencé à les mettre en œuvre, ainsi que pour les PME cotées, et

- d'un an le délai de transposition et la première phase d'application (couvrant les plus grandes entreprises) de la directive sur le devoir de vigilance des entreprises en matière de durabilité (CSDD).

Un possible accord rapide entre les colégislateurs leur donnera du temps pour se mettre d'accord sur des modifications substantielles de la CSRD et de la CSDD, également proposées par la Commission dans le cadre du train de mesures "Omnibus I" sur la durabilité.

Omnibus I, II et III

La Commission européenne a publié le 26 février 2025 une proposition visant à modifier de manière significative le calendrier et le périmètre de la directive sur la publication d’informations en matière de durabilité des entreprises (CSRD). Ces changements, s’ils sont adoptés par le Parlement européen et le Conseil, pourraient réduire considérablement le périmètre initial de la CSRD.

Éléments clés du premier lot "Omnibus" :

- Report de deux ans pour les vagues 2 et 3 : Les grandes entreprises non cotées (vague 2) commenceraient à publier leurs rapports en 2028 (pour l’exercice 2027) au lieu de 2026, et les PME cotées (vague 3) en 2029 (pour l’exercice 2028) au lieu de 2027.

- Réduction drastique du périmètre : La Commission propose d’exclure environ 80 % des entreprises initialement ciblées en augmentant les seuils. Seules les entreprises comptant plus de 1 000 employés (et ayant un chiffre d'affaires supérieur à 50 millions d'euros ou un total de bilan supérieur à 25 millions d'euros) seraient soumises aux obligations de reporting.

- Renforcement du "plafond de chaîne de valeur" : La protection contre les demandes excessives d’informations serait étendue à toutes les entreprises de moins de 1 000 employés, et non plus seulement aux PME telles que définies actuellement.

- Simplification des normes sectorielles : Les normes spécifiques aux secteurs seraient abandonnées, seules des normes générales simplifiées étant conservées.

- Assurance limitée permanente : L’option de passer à une assurance raisonnable serait supprimée, maintenant de manière permanente le niveau d’assurance limitée.

| CSRD actuelle | Proposition omnibus | |

| Périmètre d'application | Grandes entreprises (>250 employés) et PME cotées | Uniquement entreprises >1000 salariés ET (CA >50M€ OU bilan >25M€) |

| Calendrier - deuxième vague | Reporting à partir de 2026 (exercice 2025) | Reporting à partir de 2028 (exercice 2027) |

| Calendrier - troisième vague | Reporting à partir de 2027 (exercice 2026) | Reporting à partir de 2029 (exercice 2028) |

| Normes ESRS | Ensemble complet incluant des normes sectorielles | Normes simplifiées, moins de points de données, priorité aux données quantitatives |

| Chaîne de valeur | Obligation d'obtenir des données de tous les fournisseurs | Protection des entreprises <1000 salariés (value-chain cap) |

En quoi la CSRD marque-t-elle un tournant dans le reporting ESG ?

Avec son entrée en vigueur progressive dès janvier 2024, la CSRD marque un tournant pour les entreprises européennes et internationales opérant sur le territoire de l’Union européenne. Ses principaux objectifs sont les suivants :

- Élargir le nombre d’entreprises concernées par les obligations de reporting.

- Standardiser les pratiques de reporting pour garantir la comparabilité des données.

- Augmenter la transparence sur les impacts ESG, en imposant un cadre structuré via les normes ESRS.

En résumé, la CSRD place la durabilité au cœur des stratégies d’entreprise, en instaurant des exigences claires pour les grandes entreprises dès 2024.Cet article a pour objectif d’identifier les principales évolutions mises en place par la CRSD par rapport à la NFRD mais également de revenir sur le détail du processus de reporting en portant une attention particulière sur la norme Changement climatique (ESRS E1).

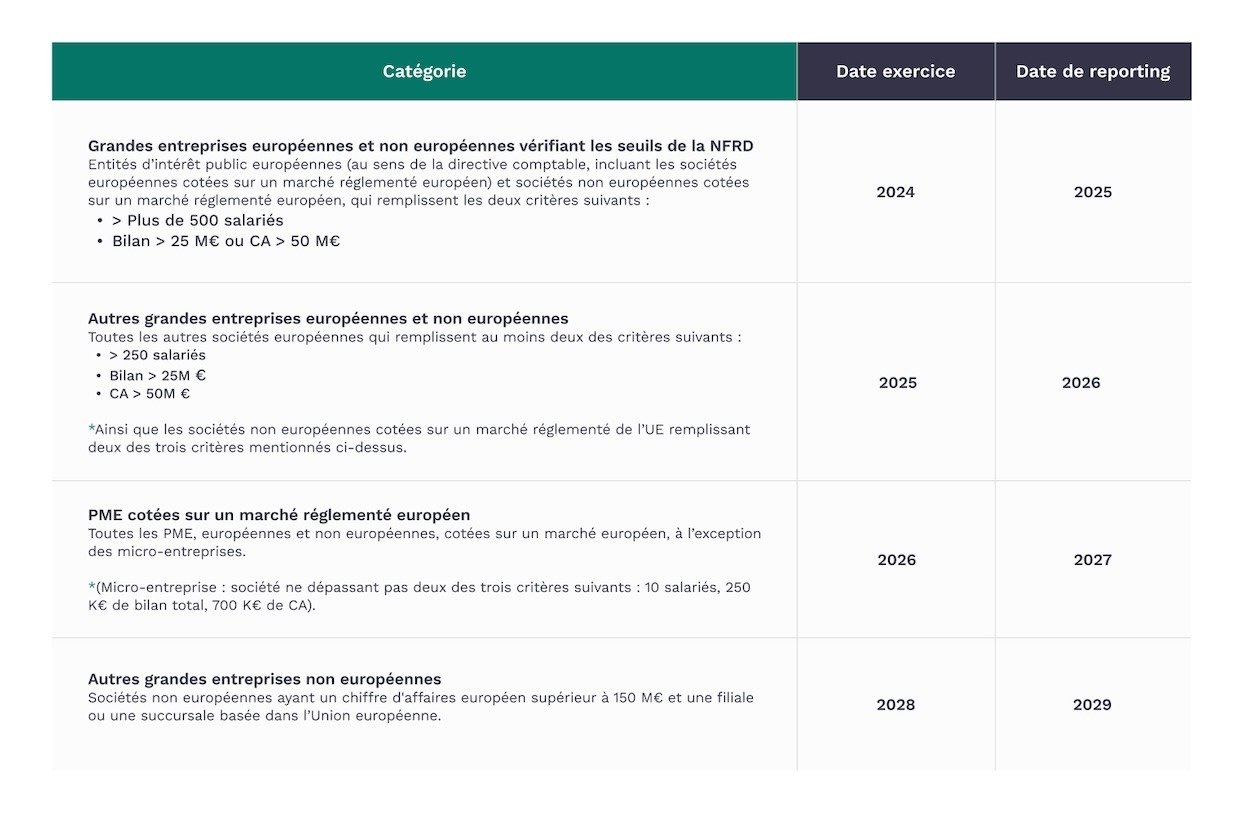

Qui est concerné par la CSRD ? Calendrier d'application initial

La CSRD concerne un large éventail d’entreprises européennes et non européennes, et son application se fera progressivement entre 2024 et 2028, selon les catégories d’entreprises.

Concrètement, elle s’appliquera en plusieurs phases :

- Dès 2024, pour les grandes entreprises déjà soumises à la NFRD.

- À partir de 2025, pour toutes les autres grandes entreprises européennes et certains groupes internationaux.

- À partir de 2026, pour les PME cotées sur des marchés européens.

- À partir de 2028, pour les grandes entreprises non européennes avec une activité significative en Europe.

Les entreprises bénéficieront ainsi d’une application différée de 1 à 3 ans, en fonction de leur taille et de leur statut, afin de faciliter leur transition vers ces nouvelles exigences.

Pour connaître précisément les critères d’éligibilité et les dates d’application, téléchargez notre guide complet sur la CSRD.

Vous trouverez plus de détails dans le tableau suivant :

Source : Décret n° 2024-152 du 28 février 2024 relatif à l'ajustement des critères de taille pour les sociétés et groupes de sociétés, publié au Journal officiel de la République française le 1er mars 2024

Mise à jour Ordonnance n° 2023-1142 du 6 décembre 2023 relative la publication et la certification d’informations en matière de durabilité et aux obligations environnementales, sociales et de gouvernement d’entreprises des sociétés commerciales :

Il est créé en droit français afin de réaliser une transposition effective de la CSRD des définitions communes concernant les différences de sociétés et de groupe qui permet également d’anticiper le relèvement des seuils prévus par la Directive comptable (Directive 2013/34/UE) amendée qui sera normalement applicable dès le 1er janvier 2024 (cela sera confirmé à l’expiration du délai de 2 mois suivant la notification de la directive déléguée à savoir le 18 décembre 2023 (Article 7 de l’Ordonnance)). Pour rappel, les seuils seront relevés de 25% (par exemple pour la catégorie Autres Grandes entreprises européennes et non européennes le total bilan passerait de 20 à 25 millions d’euros et le chiffre d’affaires de 40 à 50 millions d'euros) ce qui a pour conséquence de modifier le nombre d’entreprises concernées par les exigences de la CSRD (diminution du nombre d’entreprises qualifiées de grandes entreprises par exemple).

Quelle est l'étendue des informations demandées dans la CSRD ?

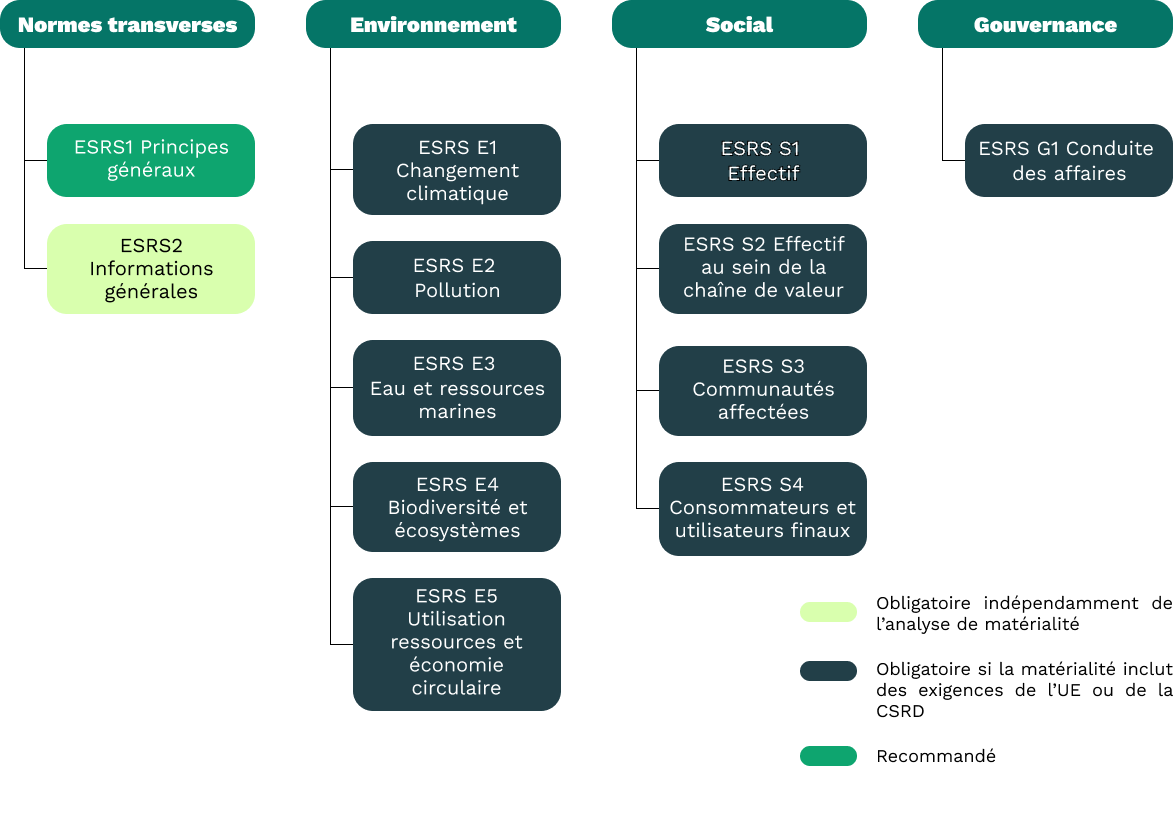

Le champ thématique de la CSRD est volontairement large et couvre l’environnement, les aspects sociaux et la gouvernance (ESG). L’information attendue est précisée et encadrée au sein des normes européennes de durabilité obligatoires (ESRS) développées par l’European Financial Reporting Advisory Group (EFRAG). Un premier jeu de douze normes a été proposé par l’EFRAG.

Les normes ESRS

Parmi ces normes, L'ESRS 2 fait l’objet d’une obligation universelle de reporting. En effet, toutes les entreprises devront communiquer à la fois des informations et principes généraux. Le reporting sur les normes qui ne font pas l’objet d’une obligation universelle de reporting est soumis à une analyse de double matérialité.

Au-delà du reporting obligatoire universel, les entreprises devront définir la pertinence des normes ESRS supplémentaires en fonction de l’impact des catégories de durabilité sur leur performance financière (matérialité financière) et de l’impact de l’entreprise sur les catégories de durabilité des ESRS (matérialité d’impact).

Les différentes normes ESRS en fonction des obligations de reporting (Source : EFRAG)

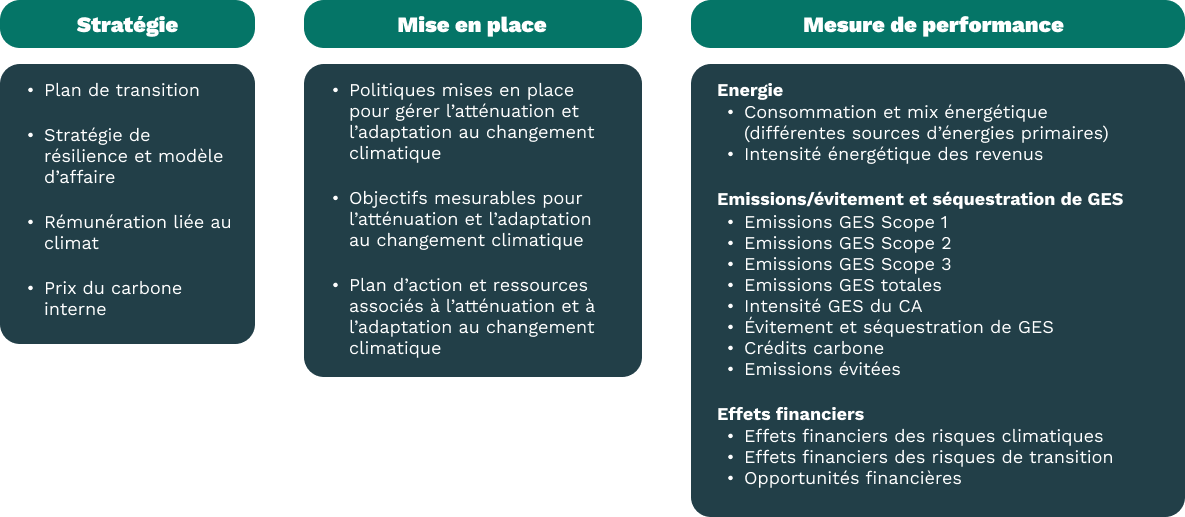

Focus sur le module climate change de la CSRD

La norme ESRS E1, qui concerne le changement climatique uniquement : si une entreprise conclut que le changement climatique n'est pas un sujet essentiel et qu'elle n'établit donc pas de rapport conformément à cette norme, elle doit fournir une explication détaillée des conclusions de son évaluation de l'importance relative en ce qui concerne le changement climatique.

Le reporting sur l'ESRS 1, doit respecter les éléments ESRS 2 et la méthodologie définie dans l'ESRS 1.

Informations à publier dans le cadre de la norme ESRS E1 - Changement climatique

Quelles sont les principales exigences de reporting de la CSRD ?

1. La double matérialité dans la CSRD

La CSRD introduit une analyse de double matérialité :

- Matérialité d’impact : les effets des activités de l’entreprise sur la durabilité.

- Matérialité financière : les risques et opportunités que les enjeux ESG posent à l’entreprise.

Ce schéma illustre le concept de double matérialité dans la CSRD.

.webp?width=1024&height=800&name=Graph%20double%20mat%C3%A9rialit%C3%A9%20-%20FR-1%20(1).webp)

- Un exercice obligatoire en soi

Les entreprises doivent produire des rapports conformes aux normes ESRS, couvrant des thématiques comme :

- Changement climatique (ESRS E1).

- Pollution (ESRS E2).

- Ressources naturelles (ESRS E3 à E5).

- Aspects sociaux et gouvernance (ESRS S1 à S4, G1).

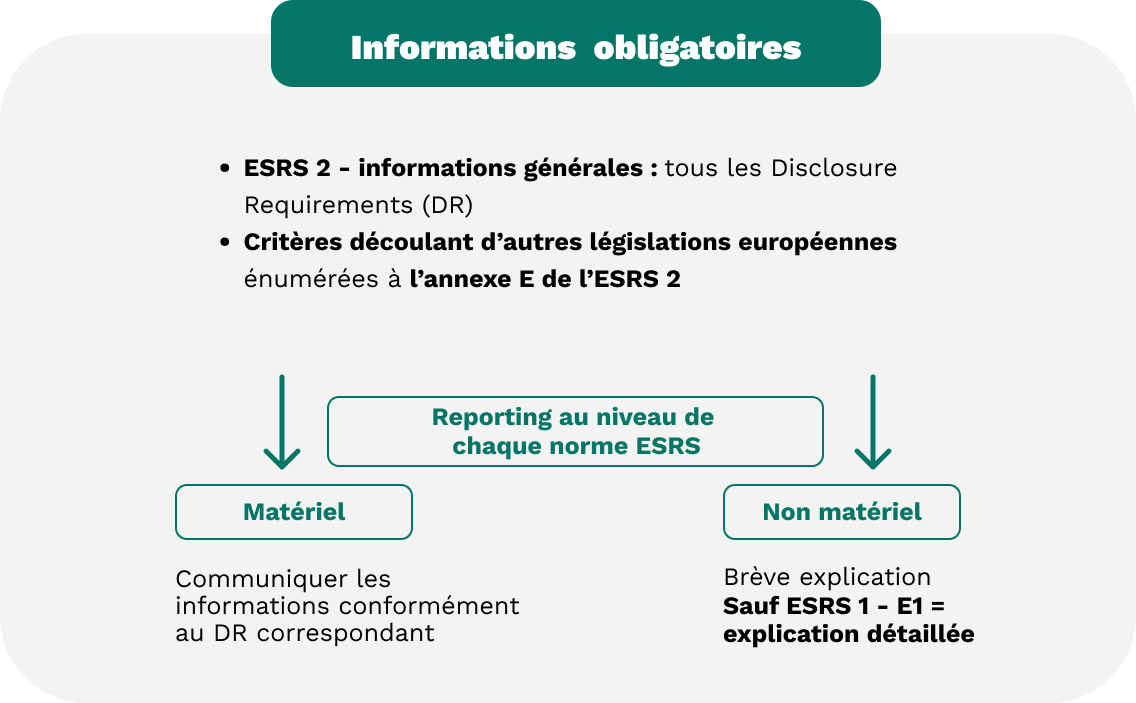

L’ESRS 2 - Informations générales rend obligatoire de façon universelle la publication des impacts, les risques et les opportunités matériels en lien avec la stratégie de l’entreprise et son modèle d’affaires. Elle rend aussi obligatoire la description du processus par lequel les entreprises identifient et hiérarchisent leurs indicateurs Impacts, risks and opportunities (IROs).

- Un exercice qui détermine les obligations de reporting des entreprises concernées

Comme vu précédemment, la CSRD est composée de normes obligatoires de façon universelle et de normes obligatoires en fonction de la matérialité de l’entreprise concernée.

Exemple : une entreprise ayant un impact matériel sur l’eau ou dont le modèle d’affaire repose sur la ressource en eau se trouve dans l’obligation de publier des informations relatives à l’ESRS 2 - Informations générales.

Obligations de reporting en fonction de la matérialité des entreprises dans le cadre de la CSRD

2. Les modalités de reporting

- Publication des informations dans le rapport de gestion des entreprises, soit dans une section consolidée, soit dans quatre parties distinctes (informations générales, E, S, G), soit par incorporation par référence (ex : ESRS E1-1, paragraphe 1)

Mise à jour 6 décembre 2023, Ordonnance n° 2023-1142 du 6 décembre 2023 relative la publication et la certification d’informations en matière de durabilité et aux obligations environnementales, sociales et de gouvernement d’entreprises des sociétés commerciales : En France, L’ordonnance modifie les règles relatives à la DPEF (Déclaration de Performance Extra-financière pour y substituer l’obligation de publication d’informations en matière de durabilité. Les informations de durabilité seront encore plus conséquentes pour respecter les exigences de reporting de durabilité de la CSRD au sein du rapport de gestion. - Digitalisation du rapport de gestion - dont le reporting de durabilité (déclaration ESG) - et mise à disposition obligatoire sous un format lisible electroniquement (XHTML), accès à définir localement

- “Tagging” de l’information de durabilité au sein du point d’accès unique européen (ESAP), portail informatique qui devrait être opérationnel fin 2024

- Clarification de la responsabilité de la direction et des organes de gouvernance, dont le comité d’audit (conformité, efficience des systèmes de contrôle interne et risk management, digitalisation…)

3. La vérification par un tiers

Pour garantir un niveau élevé de qualité des données, le CSRD exigera l’audit d'une tierce partie sur les données communiquées dans le rapport de durabilité. À partir de 2025, une assurance limitée sera exigée. La Commission européenne étudiera la possibilité d'exiger une assurance raisonnable (une forme d'audit plus solide) à partir de 2028.

Les normes spécifiques d'assurance doivent encore être élaborées par la Commission européenne. Il a été établi que les États membres de l’Union Européenne peuvent mettre en place leurs propres normes si elles ne font pas double emploi avec celles de la Commission.

La directive 2006/43/CE sur l'audit a déjà établi des exigences pour les auditeurs qui effectueront des contrôles pour le compte d'une tierce partie. Le CSRD devrait inclure des dispositions permettant aux auditeurs qualifiés avant 2024 d'acquérir les connaissances théoriques nécessaires pour réaliser des audits sur les nouveaux types de rapports.

L'audit doit être effectué par des contrôleurs légaux des comptes agréés par l'autorité compétente du pays membre. Toutefois, la législation permet aux États membres d'autoriser des prestataires de services d'assurance indépendants. Les auditeurs indépendants doivent respecter les exigences équivalentes spécifiées dans la directive sur l'audit 2006/43/CE.

Mise à jour 6 décembre 2023 : Transposition CSRD en France par l’ordonnance : Ordonnance no 2023-1142 du 6 décembre 2023 relative à la publication et à la certification d’informations en matière de durabilité et aux obligations environnementales, sociales et de gouvernement d’entreprise des sociétés commerciales.

Au sein du chapitre 2 de l’Ordonnance, il est spécifié que la vérification par un tiers pourra être effectuée soit par un commissaire aux comptes (dont la profession voit ses obligations et règles modifiées) soit un prestataire d’assurance indépendant (PSAI). Ils seront supervisés par la Haute autorité de l’audit (H2A) qui est créée et seront obligés de suivre des formations.

4. Les sanctions

Mise à jour 6 décembre 2023 : La France étant la première à transposer la CSRD a choisi des sanctions qui remplissent les critères suivants : effectives, proportionnées, dissuasives conformément aux indications contenues au sein de la directive elle-même. Celles-ci inciteront les entreprises concernées à se mettre en marche rapidement pour établir les prochains rapports de durabilité.

Tout d’abord, il sera possible pour toute personne de demander en justice la communication des rapports (sous astreinte) (article 10 de l’Ordonnance).

En cas de non publication du rapport de durabilité, une interdiction pour les entreprises concernées d’accéder à la commande publique (appels d’offres) doublée possiblement d’une amende (à venir par décret) pourra être prononcée.

En cas d’absence d’audit des informations de durabilité (article 15 de l’Ordonnance), les sanctions seront les suivantes : amende jusqu’à 30.000 euros et jusqu’à 2 ans d’emprisonnement.

En cas d’entrave à l’audit (article 15 de l’Ordonnance), les sanctions seront plus lourdes : amende jusqu’à 75.000 euros et jusqu’à 5 ans d’emprisonnement.

Comment se préparer au reporting CSRD ?

Se conformer à la directive CSRD peut sembler complexe, mais suivre ces étapes clés aidera les entreprises à naviguer efficacement dans cette transition :

1. Constituer une équipe dédiée au projet CSRD

La première étape consiste à créer une équipe dédiée responsable du projet CSRD. Idéalement, cette équipe doit inclure des collaborateurs ayant une expertise en finance, environnement, gouvernance et durabilité. Étant donné que la CSRD touche toutes les sphères de l’entreprise, évitez de restreindre l’équipe à un seul département. Impliquez plutôt les décideurs clés de différentes fonctions, tels que les dirigeants, les responsables juridiques, les gestionnaires financiers et les responsables RH.

2. Élaborer et préparer une analyse de double matérialité

L’une des principales nouvelles exigences de la CSRD est l’obligation de réaliser une analyse de double matérialité.

Ce processus comprend :

- L’implication de toutes les parties prenantes.

- La couverture de l’ensemble de la chaîne de valeur.

- La prise en compte des impacts à court, moyen et long terme des activités de l’entreprise.

Étant donné la complexité et le temps nécessaire à cette analyse, il est conseillé aux entreprises d’utiliser des outils technologiques spécialisés pour faciliter l’évaluation et garantir des résultats fiables.

3. Acquérir une compréhension approfondie des normes ESRS

Les normes européennes de reporting de durabilité (ESRS) définissent les exigences de divulgation sur les thématiques ESG.

Une compréhension approfondie de ces normes est essentielle pour garantir que l’entreprise produit un rapport structuré, conforme et pertinent.

4. Collecter et surveiller des données fiables

Pour répondre aux exigences de la CSRD, les entreprises doivent :

- Collecter des données sur leurs émissions (Scope 1, 2 et 3) et d’autres indicateurs ESG, en impliquant les fournisseurs et les partenaires commerciaux.

- Mettre en place des processus rigoureux de collecte et de vérification des données afin d’assurer leur fiabilité et leur traçabilité.

Cette étape est cruciale, car les informations ESG seront soumises à une vérification par un tiers indépendant. L’utilisation d’un logiciel de reporting dédié peut simplifier la collecte et l’analyse des données, permettant ainsi de gagner du temps et des ressources.

5. Rédiger et faire vérifier votre rapport CSRD

Pour créer votre rapport, utilisez un format conforme aux normes de reporting CSRD : le format électronique européen (XHTML).

Une fois le rapport rédigé, il doit être soumis à un organisme tiers indépendant (OTI).

Cette étape permet de valider les enjeux identifiés lors de l’analyse de double matérialité et de vérifier la fiabilité, la crédibilité et la transparence des données.

Conclusion

La CSRD fixe des exigences plus élevées en matière de reporting sur le développement durable, incitant les entreprises à adopter des pratiques plus transparentes et responsables. Son impact variera selon les organisations. Si besoin, les experts de ClimateSeed sont à votre disposition pour vous aider à mieux comprendre. N'hésitez pas à nous contacter.

Voir aussi notre article : Objectifs d'interopérabilité entre la CSRD et l’ISSB

Sources :

https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000049209674

https://entreprendre.service-public.fr/vosdroits/F38208

https://www.efrag.org/en

Partager

Législation Omnibus, sortie du premier paquet : quelles sont les premières simplifications ?

Normes ESRS : comprendre & appliquer les standards de durabilité