La double matérialité est un concept qui gagne en importance dans le monde de la durabilité et en particulier concernant le reporting extra-financier de la responsabilité d'entreprise.

Il représente l'union de deux ensembles distincts de considérations : la matérialité d'impact et la matérialité financière. Ce concept s'écarte des approches traditionnelles qui considèrent souvent que ces deux aspects se chevauchent ou ne prennent en compte que la matérialité financière (comme l'ISSB).

Au contraire, le concept de double matérialité reflète l'idée que les questions environnementales, sociales et de gouvernance (ESG) peuvent être importantes sous deux aspects distincts pouvant se combiner : Il reconnaît au contraire qu'une question de développement durable ou d'environnement, de société et de gouvernance (ESG) peut avoir une double matérialité si elle est importante soit du point de vue de l'impact, soit du point de vue financier, soit des deux à la fois.

-

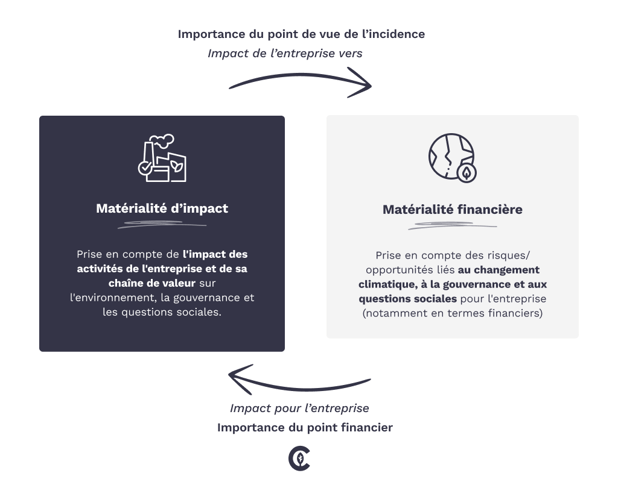

Matérialité d'impact : cela concerne la manière dont les actions et les opérations d'une entreprise affectent l'environnement et la société. Elle mesure l'impact de l'entreprise sur des facteurs externes comme le changement climatique, la biodiversité, les conditions de travail, ou l'engagement communautaire. La matérialité d'impact est centrée sur l'empreinte de l'entreprise dans le monde et les conséquences de ses activités sur les parties prenantes et l'environnement.

-

Matérialité financière : cela se réfère à la manière dont les problématiques environnementales, sociales et de gouvernance affectent les performances financières et la valeur de l'entreprise. Elle inclut l'évaluation des risques et opportunités liés aux ESG qui peuvent influencer la rentabilité, la capacité de financement, la réputation, la conformité réglementaire et la viabilité à long terme de l'entreprise.

Quelle est la différence entre la matérialité d'impact et la matérialité financière ?

La matérialité d'impact se concentre sur les effets des opérations et des politiques d'une entreprise sur l'environnement et la société. Il peut s'agir de facteurs tels que les émissions de gaz à effet de serre (GES), les pratiques de travail ou l'engagement communautaire. La matérialité financière, quant à elle, traite de la manière dont ces facteurs affectent les performances financières et la valeur de l'entreprise. Il s'agit notamment des risques et des opportunités susceptibles d'avoir une incidence sur les recettes, les coûts ou la valeur des actifs.

Le concept de double matérialité souligne le fait que ces deux composantes ne coïncident pas systématiquement. Autrement dit, un enjeu peut être significatif du point de vue de l'impact sur l'environnement et la société sans nécessairement avoir un impact direct sur la performance financière de l'entreprise, ou inversement. Toutefois, il est également possible qu'un enjeu soit important à la fois du point de vue de l'impact sur l'environnement et la société et du point de vue financier. Ce concept encourage donc les entreprises à adopter une vision plus globale et intégrée dans leur prise de décisions et leurs rapports.

Par exemple, dans l'industrie des biens de consommation, une entreprise pourrait choisir de mettre en œuvre des pratiques d'approvisionnement durable pour les matières premières utilisées dans leurs produits. Cette décision pourrait être motivée par une perspective de matérialité d'impact, reconnaissant l'importance de préserver les ressources naturelles et de soutenir des pratiques de travail éthiques. En même temps, elle pourrait également être considérée d'un point de vue de matérialité financière, car l'approvisionnement durable peut réduire les risques dans la chaîne d'approvisionnement, la pénurie potentielle de matières premières, améliorer la réputation de la marque et potentiellement conduire à des économies de coûts ou à une augmentation des ventes.

Le concept de double matérialité est significatif car il encourage les entreprises à aller au-delà de la simple déclaration financière et à considérer l'impact plus large de leurs opérations, ce qui sera également renforcé par la Directive CS3D (Corporate Sustainability Due Diligence Directive) dans les prochaines années. Cela renforcera la durabilité et encouragera une conduite responsable des entreprises, en intégrant profondément les considérations relatives aux droits humains et à l'environnement dans leurs opérations et leur gouvernance, à travers des processus rigoureux de diligence raisonnable / devoir de vigilance.

Cette approche holistique est de plus en plus demandée par les investisseurs, les régulateurs et les consommateurs qui se préoccupent non seulement des performances financières, mais aussi des impacts environnementaux et sociaux.

Comment la double matérialité est-elle liée à la CSRD ?

Depuis le début de son application dès janvier 2024, la Corporate Sustainability Reporting Directive (“CSRD”) représente une expansion significative du champ d'application des rapports extra-financiers obligatoires par les entreprises au sein de l'Union Européenne.

La CSRD remplace la précédente Directive sur le Reporting Non-Financier ("NFRD") et vise à :

- Augmenter le nombre d'entreprises soumises à l'obligation d'information extra-financière.

- Élargir l'éventail des informations non financières pour lesquelles le reporting est obligatoire.

- Normaliser les pratiques en matière d'information.

La double matérialité est intégrée à l'aspect déclaratif de la CSRD, car c’est un exercice obligatoire par nature et un exercice qui détermine les obligations de déclaration des entreprises concernées. Il s'agit d'ailleurs du premier exercice que les entreprises concernées doivent effectuer. L'ESRS 2 - Informations générales rend universellement obligatoire la divulgation des impacts, des risques et des opportunités significatifs pour la stratégie et le modèle d'entreprise d'une société. Il est également obligatoire de décrire le processus par lequel les entreprises identifient et hiérarchisent leurs indicateurs d'impacts, de risques et d'opportunités (IRO).

Comme nous l'avons déjà vu, la CSRD est constituée de normes universellement obligatoires et de normes devenant obligatoires sur la base de l'évaluation positive de la matérialité pour l'entreprise concernée. Par exemple, pour vous donner une idée, une entreprise ayant un impact matériel sur l'eau, ou dont le modèle d'affaires dépend des ressources en eau, est tenue de publier des informations relatives à l'ESRS 2 - Informations Générales.

Partager

La CSRD en 2025 : définition, entreprises concernées, processus de reporting

Bilan carbone entreprise : ce qu'il faut savoir en 2026