Comptabilisation des GES : Analyse complète et comparaison des méthodologies de comptabilisation des GES

Le domaine de la comptabilisation des gaz à effet de serre (GES) a considérablement évolué au cours des dernières décennies, devenant la pierre angulaire des stratégies de développement durable des entreprises dans le monde entier. Le changement climatique étant devenu l'un des principaux défis mondiaux, la nécessité de disposer de méthodes normalisées et fiables pour mesurer et déclarer les émissions de CO₂ des entreprises n'a jamais été aussi cruciale.

Chez ClimateSeed, notre vaste expérience dans ce domaine et les relations étroites que nous entretenons avec nos clients ont révélé que de nombreuses entreprises ont encore des difficultés à suivre les derniers développements en matière de méthodologies de comptabilisation des GES.

L'un des principaux défis auxquels elles sont confrontées est de déterminer quelle méthodologie est la plus appropriée à leur situation spécifique, en tenant compte de facteurs tels que le marché, l'industrie et la situation géographique.

C'est pourquoi nous avons rédigé cet article afin de clarifier les principales différences entre les diverses méthodes de comptabilisation des GES. Notre objectif est de fournir des informations et des conseils clairs et directs afin d'aider les organisations à prendre des décisions éclairées. En comparant ces méthodes d'une manière facile à comprendre, nous souhaitons doter les entreprises des outils dont elles ont besoin pour répondre de manière précise et complète aux exigences de la réglementation et du marché dans ce secteur en constante évolution.

Le contexte derrière la comptabilisation des GES

Historiquement, le développement des méthodologies de comptabilisation des GES a été motivé par une combinaison de réglementations gouvernementales, d'accords internationaux et d'initiatives du secteur privé, tous visant à créer une approche uniforme de la mesure des émissions.

L'un des développements les plus anciens et les plus influents en matière de comptabilisation des GES a été le protocole de Kyoto, établi en 1997, qui a fixé des objectifs de réduction des émissions juridiquement contraignants pour les pays développés. Cela a stimulé la création de divers cadres et normes par des organismes internationaux, notamment l'Organisation internationale de normalisation (ISO) avec sa norme ISO 14064, et le World Resources Institute (WRI) et le World Business Council for Sustainable Development (WBCSD) avec le protocole sur les gaz à effet de serre. Ces initiatives ont jeté les bases de ce qui allait devenir les méthodologies mondialement reconnues pour la comptabilisation des GES.

Dans le secteur privé, de nombreux organismes et groupes industriels ont également joué un rôle essentiel dans l'évolution de la comptabilisation des GES. Le Carbon Disclosure Project (CDP), par exemple, a contribué à encourager les entreprises à divulguer leurs émissions et les risques liés au climat, tandis que l'initiative Science Based Targets (SBTi) offre aux entreprises une voie claire pour aligner leurs objectifs de réduction des GES sur les objectifs de l'Accord de Paris.

Ces dernières années, les exigences réglementaires imposées aux entreprises se sont considérablement accrues, en particulier en Europe. L'introduction de la Corporate Sustainability Reporting Directive (CSRD) et du règlement sur la divulgation des informations relatives au financement durable (SFDR) a marqué un tournant vers l'obligation de rendre compte non seulement des indicateurs clés de performance (KPI) financiers, mais aussi de ceux liés aux facteurs environnementaux, sociaux et de gouvernance (ESG).

Plusieurs pays choisissent également d'utiliser des cadres d'information volontaires pour créer des obligations d'information. Par exemple, la norme internationale d'information financière (IFRS) S2 sur les informations relatives au climat est en cours d'adoption dans les cadres réglementaires de différents pays du monde.

Ces directives exigent des entreprises qu'elles fournissent des comptes détaillés de leurs émissions de gaz à effet de serre, ce qui rend impératif l'adoption par les organisations de pratiques comptables rigoureuses en matière de gaz à effet de serre.

La divulgation des émissions de gaz à effet de serre est un outil essentiel d'atténuation du changement climatique et de responsabilisation, ainsi qu'une étape clé vers la réalisation d'objectifs ambitieux de réduction des émissions. Pour éviter les pires effets du changement climatique, les émissions mondiales de gaz à effet de serre doivent diminuer de près de moitié d'ici à 2030 et, à terme, atteindre le niveau zéro, selon les dernières indications fournies dans le sixième rapport d'évaluation du GIEC. Le processus de réduction des émissions de gaz à effet de serre commence par la comptabilisation des émissions de gaz à effet de serre.

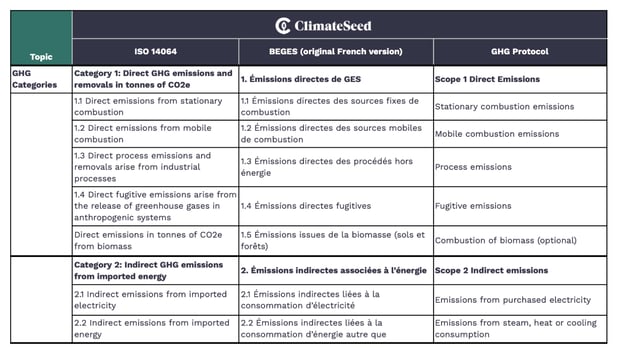

Dans ce contexte réglementaire et opérationnel en pleine évolution, trois méthodologies se sont imposées comme les plus utilisées et les plus reconnues en Europe : ISO 14064, BEGES (spécifiquement pour le marché français) et le GHG Protocol Corporate Standard. Chacune de ces normes offre une approche unique de la mesure et de la déclaration des émissions, répondant à des besoins organisationnels et à des cadres réglementaires différents. La norme ISO 14064 fournit un cadre flexible adaptable à différents secteurs, le BEGES s'aligne étroitement sur les réglementations nationales françaises, et le GHG Protocol offre une norme mondiale complète axée sur les champs d'application 1, 2 et 3. Les trois méthodologies présentent des similitudes et des points de contact qui seront examinés ci-dessous.

Quelle méthodologie appliquer pour calculer l'empreinte carbone de votre entreprise ?

Pour déterminer la méthodologie la plus appropriée pour la comptabilisation des GES, les entreprises de toutes tailles - grandes, moyennes ou petites - doivent soigneusement évaluer plusieurs facteurs critiques. Ces facteurs comprennent les exigences réglementaires, les normes industrielles, les attentes des parties prenantes et les objectifs stratégiques. Dans certains cas, une entreprise peut même choisir d'appliquer plusieurs méthodologies pour garantir une couverture complète et la conformité.

1. Conformité réglementaire

Le choix d'une méthodologie de comptabilisation des GES est souvent motivé par le respect de la réglementation. En Europe, diverses directives et lois nationales obligent les entreprises à mesurer et à déclarer leurs émissions de GES.

- ISO 14064 : Cette norme internationale est reconnue dans le monde entier et peut être appliquée dans divers environnements réglementaires. Elle est particulièrement utile pour les entreprises qui opèrent dans plusieurs juridictions, car elle fournit un cadre flexible qui s'adapte aux différentes exigences légales.

BEGES (Bilan d'Émissions de Gaz à Effet de Serre) : Cette méthodologie est obligatoire en France pour les entreprises de plus de 500 salariés. Elle est spécialement conçue pour se conformer aux réglementations nationales françaises, ce qui la rend essentielle pour les entreprises qui opèrent en France ou qui y ont leur siège.

GHG Protocol (Protocole des gaz à effet de serre) : Largement adopté à l'échelle mondiale, le GHG Protocol s'aligne sur de nombreuses initiatives internationales de reporting telles que le Carbon Disclosure Project (CDP) et l'initiative Science Based Targets (SBTi). Il est souvent exigé ou préféré par les entreprises multinationales et les organisations impliquées dans des chaînes d'approvisionnement mondiales.

2. Normes industrielles et compétitivité

Au-delà des exigences réglementaires, les normes industrielles dictent souvent le choix de la méthodologie de comptabilisation des GES. Les entreprises constatent de plus en plus que le respect de certaines normes est une condition préalable à l'exercice de leurs activités, en particulier dans les secteurs où le développement durable est un facteur concurrentiel clé.

- ISO 14064 : Compte tenu de sa reconnaissance internationale, la norme ISO 14064 peut s'avérer cruciale pour les entreprises qui soumissionnent pour des contrats internationaux ou qui travaillent avec des clients multinationaux. Le fait d'être certifié ISO 14064 peut offrir un avantage concurrentiel en signalant un engagement en faveur de pratiques comptables solides et transparentes en matière de GES.

GHG Protocol : La nature détaillée et complète du GHG Protocol le rend particulièrement précieux pour les entreprises impliquées dans des industries aux chaînes d'approvisionnement complexes ou celles qui cherchent à s'engager dans des initiatives volontaires sur le climat. Il est souvent considéré comme la référence en matière de comptabilisation des gaz à effet de serre et est largement reconnu par les investisseurs, les clients et autres parties prenantes. En tant qu'entreprise tierce, il est également possible de certifier une organisation sur la base du GHG Protocol.

BEGES : Bien que le BEGES soit spécifiquement axé sur la conformité en France, son approche approfondie, notamment en ce qui concerne l'alignement sur les politiques environnementales françaises, en fait un outil important pour les entreprises qui cherchent à améliorer leur réputation sur le marché français ou auprès des clients français. En tant qu'entreprise tierce, il est également possible de certifier une organisation sur la base du BEGES.

3. Attentes des clients et des parties prenantes

Les demandes des clients et les pressions exercées par les parties prenantes façonnent de plus en plus les stratégies de développement durable des entreprises. Les entreprises constatent que la transparence dans la déclaration des émissions de GES n'est pas seulement une question de conformité, mais qu'elle permet aussi de répondre aux attentes des clients, des investisseurs et des autres parties prenantes.

- ISO 14064 : en adoptant la norme ISO 14064, les entreprises peuvent garantir aux parties prenantes que leurs émissions de GES sont mesurées et déclarées conformément à une norme rigoureuse et internationalement reconnue.

GHG Protocol : Pour les entreprises dont les clients ou les parties prenantes sont profondément engagés dans le développement durable, le GHG Protocol offre les rapports les plus détaillés et les plus complets, en particulier pour les émissions du champ d'application 3. Il s'agit donc d'un excellent choix pour les entreprises qui souhaitent démontrer leur leadership en matière de développement durable.

BEGES : Pour les entreprises françaises ou celles qui ont des activités significatives en France, la conformité au BEGES ne répond pas seulement aux attentes réglementaires, mais s'aligne également sur la demande croissante de rapports localisés et de haut niveau sur le marché français.

4. Objectifs stratégiques et objectifs de durabilité à long terme

Enfin, le choix de la méthode de comptabilisation des GES doit s'aligner sur les objectifs stratégiques plus larges de l'entreprise, notamment en termes de durabilité et de responsabilité sociale des entreprises (RSE).

- ISO 14064 : Cette norme est particulièrement bien adaptée aux entreprises qui recherchent la flexibilité dans leur comptabilité des GES et souhaitent intégrer le développement durable dans leur planification stratégique à long terme. La norme ISO 14064 permet aux entreprises d'adapter leur approche en fonction de leurs besoins spécifiques et de leurs objectifs de croissance.

GHG Protocol: Les entreprises qui ont des objectifs ambitieux en matière de développement durable, tels que des émissions nettes nulles, se tournent souvent vers le GHG Protocol en raison de sa couverture complète et de son applicabilité à l'échelle mondiale. Les conseils détaillés du GHG Protocol sur les émissions du champ d'application 3 sont particulièrement précieux pour les entreprises qui souhaitent prendre en compte l'impact de l'ensemble de leur chaîne de valeur.

BEGES : Pour les entreprises qui se concentrent sur la conformité nationale et l'alignement sur les objectifs français en matière de développement durable, le BEGES est un outil essentiel. Il garantit que les rapports de l'entreprise sont cohérents avec les stratégies nationales et peut soutenir des initiatives plus larges de RSE en France.

Dans le contexte de la comptabilisation des gaz à effet de serre (GES), le choix de la méthodologie la plus appropriée est une décision cruciale qui peut avoir un impact significatif sur la précision, la fiabilité et la comparabilité des données d'émissions d'une organisation. Afin de mieux comprendre les principales options disponibles, le tableau suivant présente une analyse comparative des trois principales méthodologies utilisées principalement par les organisations européennes. Ce tableau examine les éléments essentiels de chaque méthodologie, en soulignant leurs points forts respectifs, leurs domaines d'application et la manière dont elles s'alignent sur les diverses exigences réglementaires et opérationnelles. Une telle comparaison est essentielle pour les organisations qui souhaitent améliorer leurs processus de déclaration des GES et garantir la conformité avec les normes nationales et internationales.

Quelle est la différence entre BEGES réglementaire et Bilan Carbone®?

En particulier, lorsque l'on aborde la réglementation française dans le contexte de la comptabilisation des GES, nous avons constaté une certaine confusion entre deux concepts apparemment similaires mais distincts : Bilan Carbone® et BEGES. Clarifions ces différences.

Le BEGES, selon la méthodologie réglementaire (V.5 juillet 2022), est décrit comme « un outil de gestion interne permettant d'élaborer et de mettre en œuvre des stratégies climatiques pertinentes ». Il est obligatoire pour de nombreux établissements publics et entités privées de plus de 500 salariés en France.

Si votre entreprise est soumise à la Déclaration de Performance Extra-Financière (DPEF), qui est la transposition française de la directive sur le reporting non financier (NFRD), vous n'êtes pas tenu de formaliser un plan d'action distinct à la suite de votre BEGES (Bilan des Émissions de Gaz à Effet de Serre). En effet, en vertu de la DPEF, les entreprises sont déjà tenues de rendre compte de leurs émissions de GES dans le cadre de leurs obligations plus générales en matière de rapports sur le développement durable. Le DPEF contient des informations détaillées sur la manière dont les entreprises gèrent et réduisent leurs impacts environnementaux, y compris les émissions de GES.

En revanche, si votre entreprise n'est pas soumise à la DPEF et n'entre pas dans le champ d'application de l'article L. 229-25 du code de l'environnement français, il est recommandé de calculer vos émissions dans les trois champs d'application à l'aide de la méthodologie du BEGES.

Pour réaliser un BEGES, une organisation peut utiliser la méthode Bilan Carbone®, qui nécessite une formation dispensée par l'IFC (Institut Français Carbone). Le BEGES mesure les émissions, tandis que le Bilan Carbone® fait référence à la méthode développée par l'ADEME (Agence de l'Environnement et de la Maîtrise de l'Énergie), Jean-Marc Jancovici, et l'Association pour la Transition Bas Carbone (ABC).

La méthode Bilan Carbone® est recommandée car elle est compatible avec les normes ISO 14064-1:2018 et ISO 14069:2013 pour la quantification des émissions de GES. Cette méthodologie va au-delà de la simple évaluation des émissions de GES, il s'agit d'une démarche globale qui inclut la sensibilisation et l'élaboration d'un plan d'action pour réduire les émissions.

Vers une comptabilité efficace des GES

La sélection d'une méthodologie appropriée de comptabilisation des GES est essentielle, mais le lancement d'un processus de déclaration et le développement des capacités internes sont considérés comme une partie très cruciale du processus. L'acquisition d'une solide expertise en matière de collecte et d'analyse de données non financières est essentielle pour une déclaration précise des émissions de gaz à effet de serre.

En outre, l'échange de connaissances et de bonnes pratiques avec des pairs peut améliorer la compréhension et la mise en œuvre. Si nécessaire, la recherche de conseils auprès d'organismes externes spécialisés peut garantir que l'organisation est bien équipée pour répondre aux exigences réglementaires et gérer efficacement ses initiatives en matière de développement durable.

Une fois les émissions de GES calculées, il est essentiel de s'engager dans une démarche de décarbonation afin de réduire activement les émissions. Cette approche permet non seulement d'assurer la conformité, mais aussi de renforcer la capacité de l'organisation à s'adapter aux défis réglementaires futurs et d'améliorer la précision et l'exhaustivité de ses rapports sur le développement durable au fil du temps.

Comment ClimateSeed peut vous aider à comptabiliser vos émissions de gaz à effet de serre ?

Chez ClimateSeed, nous comprenons les défis auxquels les organisations sont confrontées lorsqu'elles naviguent entre les différentes méthodologies et exigences réglementaires en matière de comptabilisation des GES. C'est pourquoi, en complément de notre accompagnement conseil, nous avons développé une plateforme numérique innovante, GEMS, conçue pour simplifier ce processus.

Notre plateforme permet aux entreprises de mesurer leurs émissions de manière complète et précise, en offrant des résultats pour les trois principales méthodologies - ISO 14064, le GHG Protocol et le BEGES. Notre solution se distingue par sa capacité à adapter les résultats en fonction de l'approche spécifique choisie. Que votre organisation doive se conformer aux normes internationales, répondre à des réglementations nationales spécifiques ou explorer tous les cadres possibles, notre plateforme offre la flexibilité nécessaire pour générer des rapports précis en fonction de la méthodologie choisie.

En tirant parti de notre plateforme, les entreprises peuvent obtenir une vision globale de leur empreinte carbone, s'assurer qu'elles respectent les obligations de conformité tout en identifiant les possibilités d'amélioration. Cette capacité d'approche multiple permet non seulement de gagner du temps et de réduire la complexité de la déclaration des émissions, mais aussi de donner aux organisations les moyens de prendre des décisions éclairées qui s'alignent sur leurs objectifs de développement durable.

Nous vous invitons à découvrir comment notre accompagnement peut répondre à vos besoins en matière de comptabilisation des GES et vous apporter la clarté et la confiance nécessaires pour naviguer dans un environnement réglementaire en constante évolution.

Partager

Bilan carbone entreprise : ce qu'il faut savoir en 2026

Quelles entreprises doivent réaliser un bilan carbone (BEGES) en France ?