Definizione della CSRD

La Corporate Sustainability Reporting Directive (CSRD) è una direttiva europea adottata nel 2022 con l'obiettivo di migliorare e ampliare il quadro di rendicontazione sulla sostenibilità delle aziende. Essa sostituisce la Non-Financial Reporting Directive (NFRD) del 2014, introducendo nuove richieste alle imprese, tra cui la pubblicazione di informazioni dettagliate sulle loro performance ambientali, sociali e di governance (ESG).

Secondo il Parlamento europeo, circa 50.000 aziende saranno soggette alla CSRD, rispetto a 11.000 coinvolte dalla NFRD. La direttiva mira a rafforzare la trasparenza e facilitare il confronto dei dati extra-finanziari in tutto il mercato europeo.

Entrata in vigore nell'UE a partire da gennaio 2024, la Corporate Sustainability Reporting Directive (CSRD) estende e rafforza il precedente quadro di rendicontazione extra-finanziaria istituito dalla NFRD.

Attualità 2025: La Commissione Europea propone di posticipare e semplificare la CSRD

Il 26 febbraio 2025, la Commissione europea ha pubblicato una proposta di revisione volta a modificare in modo significativo il calendario e l'ambito di applicazione della direttiva CSRD, per quanto riguarda la pubblicazione di informazioni relative alla sostenibilità delle imprese. Questi cambiamenti, se approvati dal Parlamento europeo e dal Consiglio, potrebbero ridurre considerevolmente in numero di aziende inizialmente coinvolte della CSRD.

Elementi chiave del primo pacchetto "Omnibus" :

- Posticipo di due anni per le ondate 2 e 3 : Le grandi imprese non quotate (ondata 2) inizieranno la rendicontazione nel 2028 (per l'esercizio 2027) anziché nel 2026; mentre le PMI quotate (ondata 3) partiranno nel 2029 (per l'esercizio 2028) anziché nel 2027.

- Riduzione dell'ambito di applicazione : La Commissione propone di escludere circa l'80% delle aziende inizialmente previste. Solo le imprese con più di 1.000 dipendenti e con un fatturato superiore a 50 milioni di euro o un totale di bilancio superiore a 25 milioni di euro sarebbero soggette agli obblighi di rendicontazione CSRD.

- Rafforzamento del "limite della catena del valore": La protezione contro richieste eccessive di informazioni si estende a tutte le aziende con meno di 1.000 dipendenti, non più solo alle PMI come definito attualmente.

- Semplificazione degli standard settoriali: Gli standard specifici di settore vengono abbandonati, mantenendo solo standard generali semplificati.

- Assicurazione limitata permanente: Viene eliminata l'opzione di passaggio a un'assicurazione ragionevole, mantenendo in modo permanente il livello di assicurazione limitata.

| CSRD attuale | Proposta Omnibus | |

| Ambito di applicazione | Grandi aziende (>250 dipendenti) e PMI quotate | Solo aziende >1000 dipendenti e con fatturato >50M€ o bilancio >25M€ |

| Calendario - seconda ondata | Rendicontazione a partire dal 2026 (esercizio 2025) | Rendicontazione a partire dal 2028 (esercizio 2027) |

| Calendario - terza ondata | Rendicontazione a partire dal 2027 (esercizio 2026) | Rendicontazione a partire dal 2029 (esercizio 2028) |

| Norme ESRS | Set completo di standard, inclusi quelli settoriali | Norme semplificate, meno dati, priorità ai dati quantitativi |

| Catena del valore | Obbligo di ottenere dati da tutti i fornitori | Protezione per le aziende con meno di 1000 dipendenti (limite sulla catena del valore) |

Perchè la CSRD é importante ?

Con la sua entrata in vigore progressiva a partire da gennaio 2024, la CSRD rappresenta una svolta per le aziende europee e internazionali operanti nel territorio dell’Unione Europea. I suoi obiettivi principali sono i seguenti :

-

Ampliare il numero di aziende soggette agli obblighi di rendicontazione.

-

Standardizzare le pratiche di rendicontazione per garantire la comparabilità dei dati.

- Aumentare la trasparenza sugli impatti ESG, imponendo un quadro strutturato attraverso le norme ESRS.

In sintesi, la CSRD pone la sostenibilità al centro delle strategie aziendali, introducendo requisiti chiari per le grandi imprese a partire dal 2024. Questo articolo si propone di identificare le principali evoluzioni introdotte dalla CSRD rispetto alla NFRD, nonché di approfondire il processo di rendicontazione, con particolare attenzione alla norma sul cambiamento climatico (ESRS E1).

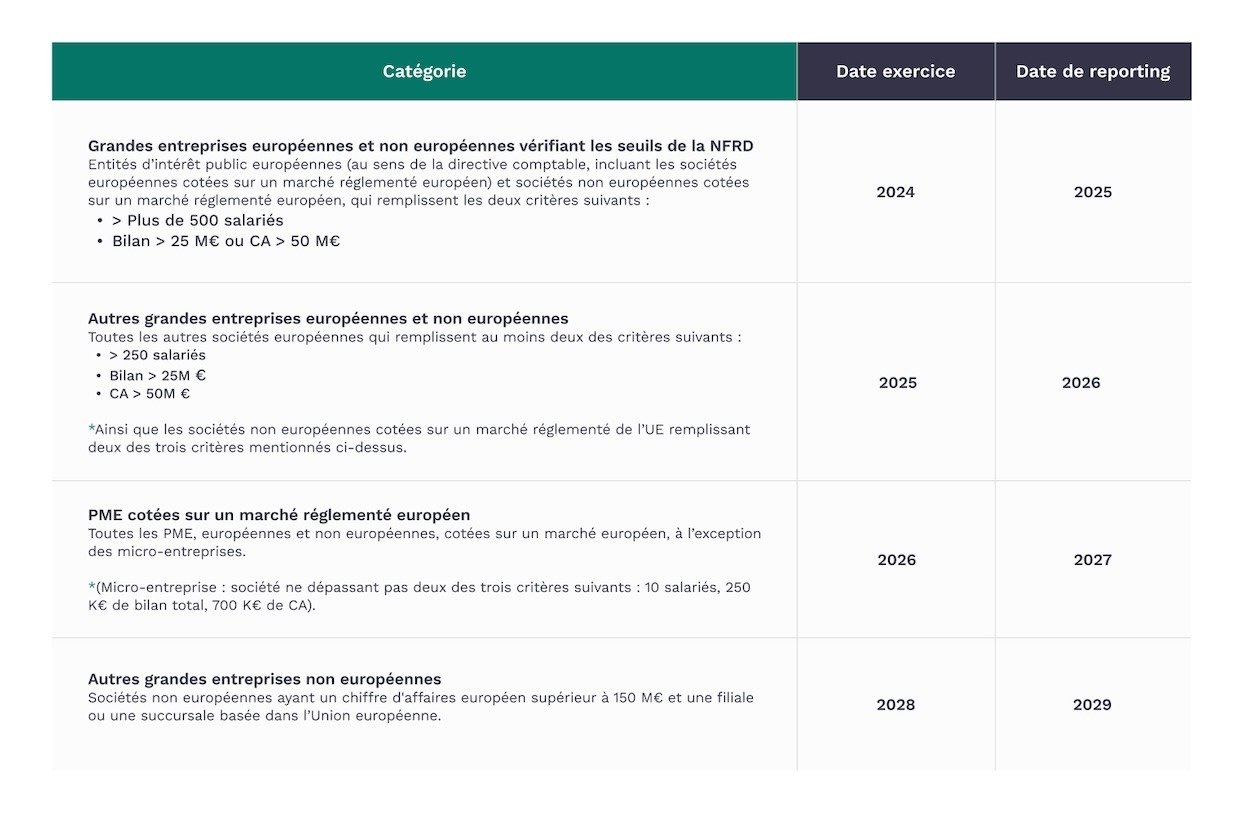

Chi é soggetto alla CSRD ?

La CSRD coinvolge un'ampia gamma di aziende europee e non, con un'applicazione progressiva tra il 2024 e il 2028, a seconda delle categorie di imprese.

Concretamente, si applicherà in più fasi :

- Dal 2024: per le grandi aziende già soggette alla NFRD.

- Dal 2025: per tutte le altre grandi aziende europee e alcuni gruppi internazionali.

- Dal 2026: per le PMI quotate sui mercati europei.

- Dal 2028: per le grandi aziende non europee con un'attività significativa in Europa.

Questo permette alle aziende di disporre di 1-3 anni di tempo per adeguarsi in base a dimensioni e status, per facilitare la transizione verso questi nuovi requisiti.

Per conoscere con precisione i criteri di idoneità e le date di applicazione, scarica la nostra guida completa sulla CSRD.

Maggiori dettagli sono disponibili nella seguente tabella :

Fonte: Decreto n. 2024-152 del 28 febbraio 2024 relativo all'adeguamento dei criteri di dimensione per le società e i gruppi di società, pubblicato sulla Gazzetta Ufficiale della Repubblica Francese il 1° marzo 2024.

Inoltre, è prevista un'applicazione graduale (tra 1 e 3 anni) per alcune informazioni riguardanti: gli impatti finanziari del clima sull'impresa; la distribuzione dei dipendenti per genere; la copertura delle negoziazioni collettive; i salari dignitosi; la protezione sociale; la formazione e lo sviluppo delle competenze.

Aggiornamento Ordinanza n. 2023-1142 del 6 dicembre 2023 relativa alla pubblicazione e alla certificazione delle informazioni sulla sostenibilità e agli obblighi ambientali, sociali e di governance delle società commerciali:

È stata introdotta nel diritto francese per attuare in modo efficace la trasposizione della CSRD, stabilendo definizioni comuni sulle differenze tra società e gruppi. Questo consente anche di anticipare l’innalzamento delle soglie previste dalla Direttiva Contabile (Direttiva 2013/34/UE) modificata, normalmente applicabile dal 1° gennaio 2024.

A titolo di promemoria, le soglie indicate sono aumentate del 25%. Ad esempio, per la categoria "Altre Grandi Imprese europee e non", il totale di bilancio passa da 20 a 25 milioni di euro e il fatturato da 40 a 50 milioni di euro. Ciò comporta una modifica nel numero di imprese soggette agli obblighi della CSRD, riducendo, ad esempio, il numero di aziende qualificate come grandi imprese.

Qual é la portata delle informazioni richieste dalla CSRD ?

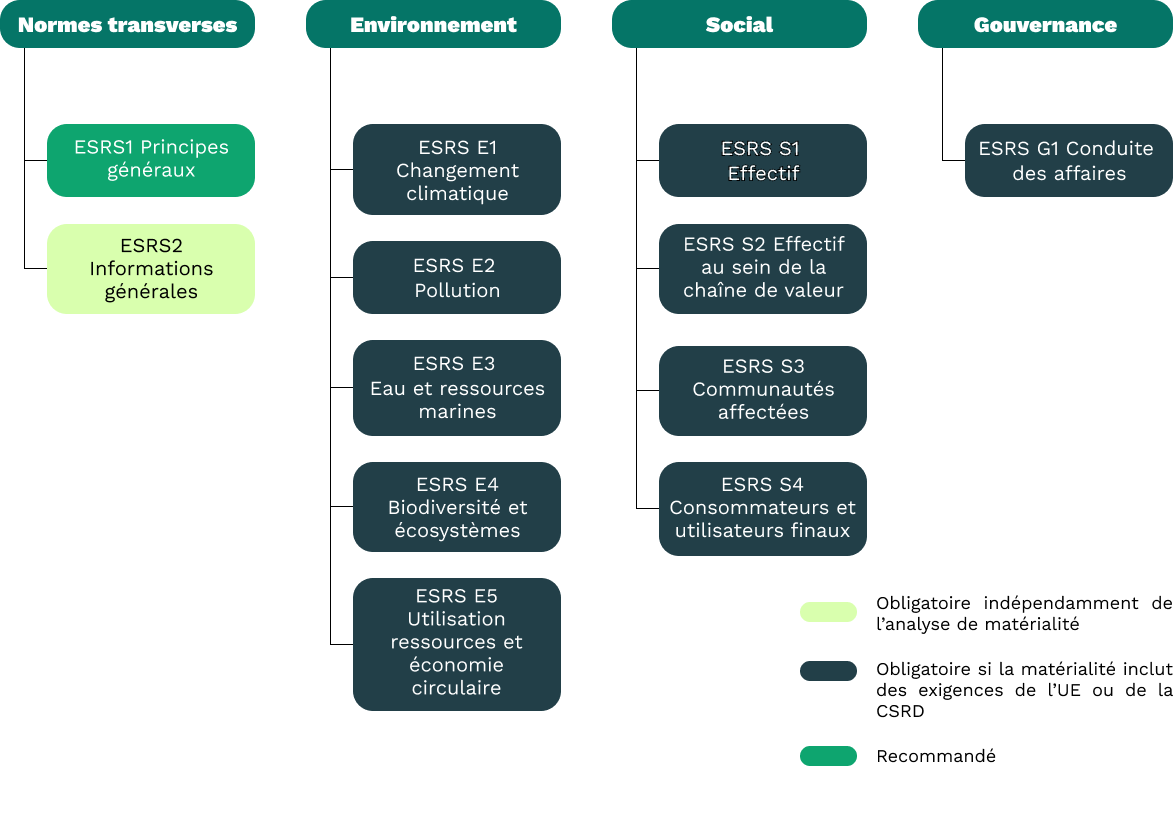

La CSRD copre tematiche ambientali, sociali e di governance (ESG). Le informazioni richieste sono precise e standardizzate secondo gli European Sustainability Reporting Standards (ESRS) sviluppati dall'European Financial Reporting Advisory Group (EFRAG).

Un primo set di 12 standard ESRS è stato proposto dall'EFRAG.

Le norme ESRS

Tra queste normative, l'ESRS 2 prevede un obbligo universale di rendicontazione. Infatti, tutte le imprese devono comunicare sia informazioni che principi generali. La rendicontazione riguardante le normative che non sono soggette ad un obbligo universale di rendicontazione è sottoposta a un'analisi di doppia materialità.

Oltre alla rendicontazione obbligatoria universale, le imprese devono definire la pertinenza delle normative ESRS aggiuntive in base all'impatto delle categorie di sostenibilità sulla loro performance finanziaria (materialità finanziaria) e all'impatto dell'impresa sulle categorie di sostenibilità degli ESRS (materialità d'impatto).

Le diverse normative ESRS in base agli obblighi di rendicontazione (Fonte: EFRAG)

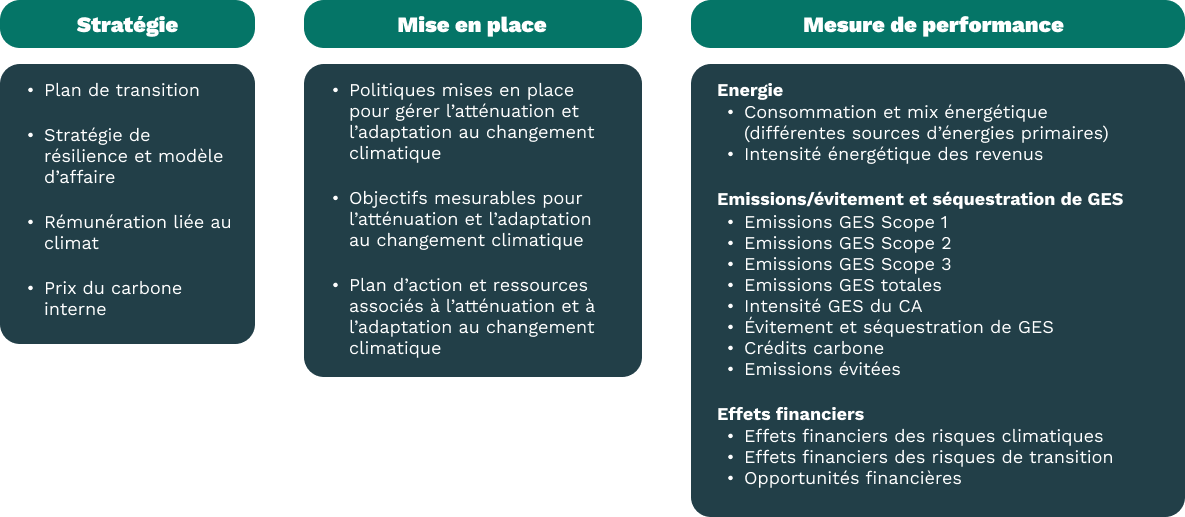

Focus sul modulo cambiamento climatico della CSRD

La norma ESRS E1, che riguarda esclusivamente il cambiamento climatico, indica che se un'impresa arriva alla conclusione che il cambiamento climatico non è un tema rilevante, e pertanto non redige un report in conformità con questa norma, é tenuta a fornire una spiegazione dettagliata delle conclusioni della propria valutazione di materialità.

La rendicontazione secondo l'ESRS 1 deve rispettare le indicazioni dell'ESRS 2 e la metodologia definita nell'ESRS 1.

Informazioni da pubblicare ai sensi della norma ESRS E1 - Cambiamento climatico.

Quali sono i principali requisiti di rendicontazione della CSRD ?

1. La doppia materialità

La CSRD introduce un'analisi di doppia materialità :

- Materialità d’impatto : gli effetti delle attività dell'impresa sulla sostenibilità.

- Materialità finanziaria : i rischi e le opportunità che le questioni ESG pongono per l'impresa.

Questo schema illustra il concetto di doppia materialità nella CSRD :

.webp?width=1024&height=800&name=Graph%20double%20mat%C3%A9rialit%C3%A9%20-%20FR-1%20(1).webp)

Un esercizio obbligatorio in sé

Le imprese devono produrre report conformi agli standard ESRS, che coprono tematiche come :

- Cambiamento climatico (ESRS E1).

- Inquinamento (ESRS E2).

- Risorse naturali (ESRS E3 a E5).

- Aspetti sociali e governance (ESRS S1 a S4, G1).

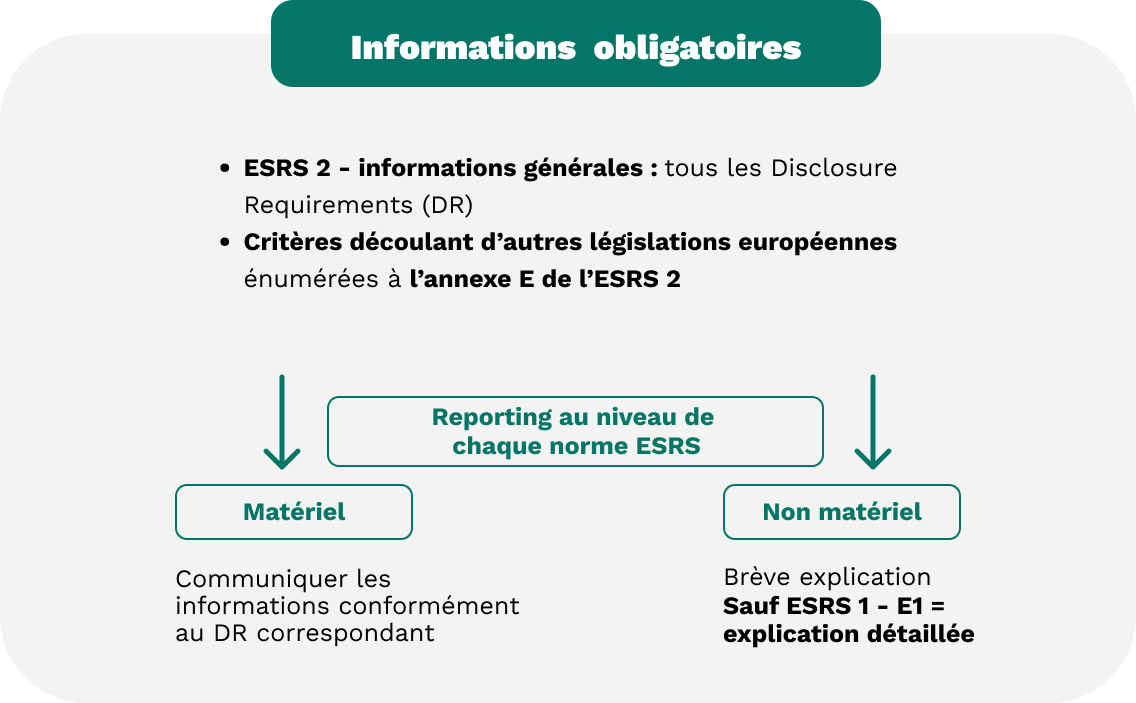

L'ESRS 2 - Informazioni generali: rende obbligatoria in modo universale la pubblicazione degli impatti, dei rischi e delle opportunità materiali legati alla strategia dell'impresa e al suo modello di business. Rende inoltre obbligatoria la descrizione del processo attraverso il quale le imprese identificano e gerarchizzano i loro indicatori di Impatto, Rischio e Opportunità (IROs).

- Un esercizio che determina gli obblighi di rendicontazione delle imprese interessate

Come visto in precedenza, la CSRD è composta da normative obbligatorie in modo universale e da normative obbligatorie in base alla materialità dell'impresa interessata.

Esempio: un'impresa che ha un impatto materiale sull'acqua o il cui modello di business si basa sulle risorse idriche è obbligata a pubblicare informazioni relative all'ESRS 2 - Informazioni generali

Obblighi di rendicontazione in base alla materialità delle imprese nel contesto della CSRD

2. Le modalità di reporting

- Pubblicazione delle informazioni nel report di gestione delle imprese, sia in una sezione consolidata, sia in quattro parti distinte (informazioni generali, E, S, G), sia tramite incorporazione per riferimento (ad esempio: ESRS E1-1, paragrafo 1).

Aggiornamento 6 dicembre 2023, Ordinanza n° 2023-1142 del 6 dicembre 2023 relativa alla pubblicazione e certificazione delle informazioni in materia di sostenibilità e agli obblighi ambientali, sociali e di governance delle società commerciali: In Francia, l'ordinanza modifica le normative relative alla DPEF (Dichiarazione di Performance Extra-finanziaria) sostituendo l'obbligo di pubblicare informazioni in materia di sostenibilità. Le informazioni di sostenibilità saranno ancora più ampie per rispettare i requisiti di reporting sulla sostenibilità della CSRD all'interno del report di gestione. - Digitalizzazione del report di gestione - compreso il reporting sulla sostenibilità (dichiarazione ESG) - e disponibilità obbligatoria in un formato leggibile elettronicamente (XHTML), con accesso da definire a livello locale.

- "Tagging" delle informazioni di sostenibilità all'interno del punto di accesso unico europeo (ESAP), un portale informatico che dovrebbe essere operativo entro la fine del 2024.

- Chiarificazione della responsabilità della direzione e degli organi di governance, incluso il comitato di audit (conformità, efficienza dei sistemi di controllo interno e gestione del rischio, digitalizzazione...).

3. La verifica da parte di un terzo

Per garantire un elevato livello di qualità dei dati, la CSRD richiederà la verifica da parte di terzi sui dati comunicati nel report di sostenibilità. A partire dal 2025, sarà richiesta un'assicurazione limitata. La Commissione Europea esaminerà la possibilità di richiedere un'assicurazione ragionevole (una forma di audit più rigorosa) a partire dal 2028.

Le norme specifiche per l'assicurazione devono ancora essere sviluppate dalla Commissione Europea. È stato stabilito che gli Stati membri dell'Unione Europea possono introdurre le proprie normative, a condizione che non si sovrappongano con quelle della Commissione.

La direttiva 2006/43/CE sull'audit ha già stabilito dei requisiti per gli auditor che eseguiranno i controlli per conto di una terza parte. La CSRD dovrebbe includere disposizioni che permettano agli auditor qualificati prima del 2024 di acquisire le conoscenze teoriche necessarie per eseguire audit sui nuovi tipi di report.

L'audit deve essere effettuato da revisori legali dei conti abilitati dall'autorità competente del paese membro. Tuttavia, la legislazione consente agli Stati membri di autorizzare prestatori di servizi di assicurazione indipendenti. Gli auditor indipendenti devono rispettare i requisiti equivalenti specificati nella direttiva sull'audit 2006/43/CE.

Aggiornamento 6 dicembre 2023: Trasposizione della CSRD in Francia tramite l'ordinanza: Ordinanza n° 2023-1142 del 6 dicembre 2023 relativa alla pubblicazione e alla certificazione delle informazioni in materia di sostenibilità e agli obblighi ambientali, sociali e di governance delle società commerciali.

Nel capitolo 2 dell'ordinanza, viene specificato che la verifica da parte di un terzo potrà essere effettuata sia da un revisore dei conti (la cui professione vede le sue obbligazioni e normative modificate) sia da un fornitore di servizi di assicurazione indipendente (PSAI). Questi saranno supervisionati dalla Haute Autorité de l'Audit (H2A), che sarà creata, e dovranno seguire specifici corsi di formazione.

4. Le sanzioni

Aggiornamento 6 dicembre 2023: La Francia, essendo la prima a trasporre la CSRD, ha scelto sanzioni che soddisfano i seguenti criteri: efficaci, proporzionate e dissuasive, in conformità con le indicazioni contenute nella stessa direttiva. Queste sanzioni spingeranno le imprese interessate a mettersi rapidamente al lavoro per redigere i prossimi report di sostenibilità.

In primo luogo, sarà possibile per chiunque richiedere giuridicamente la comunicazione dei report (sotto pena di sanzione) (articolo 10 dell'Ordinanza).

In caso di mancata pubblicazione del report di sostenibilità, le imprese interessate potranno essere interdette dall'accesso agli appalti pubblici (bandi di gara), con la possibilità di una multa (che verrà definita da un decreto).

In caso di assenza di audit delle informazioni di sostenibilità (articolo 15 dell'Ordinanza), le sanzioni saranno le seguenti: multa fino a 30.000 euro e fino a 2 anni di reclusione.

In caso di ostruzione all'audit (articolo 15 dell'Ordinanza), le sanzioni saranno più severe: multa fino a 75.000 euro e fino a 5 anni di reclusione.

Come prepararsi al reporting CSRD ?

Conformarsi alla direttiva CSRD può sembrare complesso, ma seguire questi passaggi chiave aiuterà le imprese a navigare in modo efficace in questa transizione :

1. Costituire un team dedicato al progetto CSRD

Il primo passo consiste nel creare un team dedicato, responsabile del progetto CSRD. Idealmente, questo team dovrebbe includere collaboratori con competenze in finanza, ambiente, governance e sostenibilità. Poiché la CSRD coinvolge tutte le aree dell'impresa, è importante evitare di limitare il team ad un solo dipartimento. Invece, è consigliabile coinvolgere i principali decisori di diverse funzioni aziendali, come i dirigenti, i responsabili legali, i manager finanziari e i responsabili delle risorse umane.

2. Elaborare e preparare un'analisi della doppia materialità

Una delle principali nuove esigenze della CSRD è l'obbligo di realizzare un'analisi della doppia materialità.

Questo processo comprende :

- Il coinvolgimento di tutte le parti interessate.

- La copertura dell'intera catena del valore.

- La considerazione degli impatti a breve, medio e lungo termine delle attività dell'impresa.

Data la complessità e il tempo necessario per questa analisi, è consigliato alle imprese di utilizzare strumenti tecnologici specializzati per facilitare la valutazione e garantire risultati affidabili.

3. Acquisire una comprensione approfondita delle norme ESRS

Le normative europee sul reporting di sostenibilità (ESRS) definiscono i requisiti di divulgazione sui temi ESG.

Una comprensione approfondita di queste norme è essenziale per garantire che l’impresa produca un report strutturato, conforme e pertinente.

4. Raccogliere e monitorare dati affidabili

Per rispondere ai requisiti della CSRD, le imprese devono :

- Raccogliere dati sulle loro emissioni (Scopo 1, 2 e 3) e altri indicatori ESG, coinvolgendo fornitori e partner commerciali.

- Implementare processi rigorosi di raccolta e verifica dei dati per garantire la loro affidabilità e tracciabilità.

Questa fase è cruciale, poiché le informazioni ESG saranno sottoposte a una verifica da parte di una terza parte indipendente. L’utilizzo di un software di reporting dedicato può semplificare la raccolta e l’analisi dei dati, consentendo così di risparmiare tempo e risorse.

5. Redigere e far verificare il proprio report CSRD

Per creare il report, utilizza un formato conforme alle normative di reporting CSRD: il formato elettronico europeo (XHTML).

Una volta redatto il report, deve essere sottoposto ad un organismo terzo indipendente (OTI).

Questa fase consente di convalidare le problematiche identificate durante l'analisi della doppia materialità e di verificare l'affidabilità, la credibilità e la trasparenza dei dati.

Conclusione

La CSRD stabilisce requisiti più elevati per il reporting sulla sostenibilità, incoraggiando le imprese ad adottare pratiche più trasparenti e responsabili. Il suo impatto varierà a seconda delle organizzazioni. Se necessario, gli esperti di ClimateSeed sono a vostra disposizione per aiutarvi a comprendere meglio. Non esitate a contattarci.

Vedi anche il nostro articolo : CSRD & ISSB Interoperability: to Transparency & Sustainability

Fonti :

https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000049209674

https://entreprendre.service-public.fr/vosdroits/F38208

https://www.efrag.org/en

Condividi

CSRD e la legislazione Omnibus: di cosa si tratta e cosa aspettarsi?

Cosa devi sapere sull'impronta di carbonio aziendale